Das Musterdepot 2 ist investierbar und hat die ISIN-Nummer DE000LS9BGN3 von Wikifolio und Lang&Schwarz erhalten. Es kann in Form eines Zertifikates an der Börse gehandelt werden. Ihr spart euch dadurch sämtliche Transaktionskosten der einzelnen Trades und partizipiert 1:1 von der Wertentwicklung des Musterdepots. Der aktuelle Kurs des Zertifikats liegt bei 197,24 Euro und das investierte Kapital (AUM) beträgt 200.791,06 Euro. Weiterhin könnt ihr auch das Musterdepot 1 an der Börse handeln.

Das Musterdepot 2 ist investierbar und hat die ISIN-Nummer DE000LS9BGN3 von Wikifolio und Lang&Schwarz erhalten. Es kann in Form eines Zertifikates an der Börse gehandelt werden. Ihr spart euch dadurch sämtliche Transaktionskosten der einzelnen Trades und partizipiert 1:1 von der Wertentwicklung des Musterdepots. Der aktuelle Kurs des Zertifikats liegt bei 197,24 Euro und das investierte Kapital (AUM) beträgt 200.791,06 Euro. Weiterhin könnt ihr auch das Musterdepot 1 an der Börse handeln.

Der Start des Musterdepots 2 erfolgte im Oktober 2012. Lest euch bitte bei Bedarf die grundlegenden Informationen auf der Musterdepotseite durch. Die folgende Musterdepot-Auswertung erfolgte gestern Abend. Die Real-Time Aktienkurse findet ihr direkt auf der Musterdepotseite bei Wikifolio.

Musterdepot-Entwicklung:

Stand: Oktober 2013: 199.594,78 Euro

Depotwert aktuell: 196.764,97 Euro

Veränderung: -1,4%

1. Jahr: +99,6%

Transaktionen:

Verkauf | Vodafone | ISIN: GB00BH4HKS39 | 2,951 Euro

Kauf | Manz | ISIN: DE000A0JQ5U3 | 300 Stück | 62,382 Euro

Kauf | Stratasys | ISIN: IL0011267213 | 100 Stück | 90,06 Euro

Kommentar:

Beginnen möchte ich heute mit einem Gesamtüberblick des Musterdepots. Leider ist der Kurs des Depots bis auf 196 Euro runtergegangen. Das ist auch für mich sehr ärgerlich, aber aufgrund der Krim-Krise sackten die Kurse teilweise über Nacht ab, ohne dass man hätte vernünftig reagieren konnte. Eine Alternative wäre gewesen, bei Bekanntwerden der Krise sofort in Cash zu gehen und zu warten bis alles wieder vorbei ist. Die Gefahr besteht dann allerdings, dass man wichtige fundamentale Wendepunkte einer Aktie verpasst. Mein Tradingsstil ist halt nicht die tägliche Rein-Raus-Taktik. Ich positioniere mich in einer Aktie sobald für mich ausreichende fundamentale Voraussetzungen gegeben sind. Wenn dann das Chartbild noch einladend aussieht, dann steige ich ein. Meine Exit-Punkte liegen zudem nicht wenige %-Punkte unter dem Einstieg. Ich lasse meinen Aktien oft Luft zum atmen. Speziell wenn es sich um stark volatile Werte handelt. Dazu gehören auf jeden Fall auch Manz und Stratasys. Bei beiden sehe ich die Tradingrange nach unten als deutlich kleiner an als das Potential nach oben. Daher macht für mich ein Verkauf ab einem bestimmten Punkt keinen Sinn mehr. Denn immer nahe des Tiefpunkts verkaufen, um dann wieder nach einer großzügigen Erholung wieder einzusteigen – ist nicht meine Strategie. Anhand des investierten Kapitals (AUM) im Wikifolio sehe ich aber, dass viele Anleger genauso agieren. Für mich ist das ein halbwegs guter Indikator. Wenn die Schmerzgrenze bei sehr vielen Anlegern erreicht ist, verkaufen sie ihre Anteile und realisieren die Verluste. Am Markt kann erst dann eine Erholung eintreten, wenn die Ängstlichen diesen verlassen haben. Sie sind es dann wieder, die auf den fahrenden Zug aufspringen müssen und die Kurse nach oben treiben. Um noch mal kurz auf Manz und Stratasys zurückzukommen. Beide Aktien können und das haben sie auch bereits mehrfach bewiesen, innerhalb weniger Tage um zweistellige Prozentpunkte ansteigen. Daher ist für mich eine Position mit -9% überhaupt kein Problem – solange fundamental nichts dagegen spricht. Bei großen Marktwerten wie Vodafone, handle auch ich in einem engen Rahmen. Der Verkauf mit einem kleinen Gewinn nach der Dividendenausschüttung war daher richtig gewählt, wenn man vergleicht wohin es die Aktie bis heute getrieben hat.

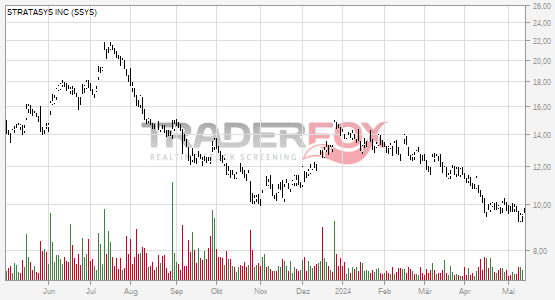

![]() Beginnen möchte ich mit Stratasys, denn hierzu habe ich bereits im Musterdepot 1 einiges geschrieben. Wie bereits dort beschrieben, gibt es fundamental nichts, was den großen Kurssturz erklären würde. Im Chart ist gut zu erkennen, dass der Kursrückgang bei 110 USD vorerst wieder Käufer gefunden hat. Selbst die Tradingrange der letzten Wochen zwischen 130 und 110 USD ist für einen volatilen Wert wie Stratasys nichts Ungewöhnliches. Mein Einstiegskurs liegt zudem ziemlich mittig davon, was nun auch nicht unbedingt negativ gesehen werden muss. Mit der Krim-Krise und den Unsicherheiten an den Märkten, tun sich Pessimisten leicht solche Werte dann nach unten zu prügeln. Wer sich den Chart der letzten 12 Monate (siehe unten) anschaut wird erkennen, dass dies bei Stratasys schon des Öfteren der Fall war. Nach einem starken Crash stieg die Aktie dann in den kommenden Wochen immer wieder auf neue Höchststände.

Beginnen möchte ich mit Stratasys, denn hierzu habe ich bereits im Musterdepot 1 einiges geschrieben. Wie bereits dort beschrieben, gibt es fundamental nichts, was den großen Kurssturz erklären würde. Im Chart ist gut zu erkennen, dass der Kursrückgang bei 110 USD vorerst wieder Käufer gefunden hat. Selbst die Tradingrange der letzten Wochen zwischen 130 und 110 USD ist für einen volatilen Wert wie Stratasys nichts Ungewöhnliches. Mein Einstiegskurs liegt zudem ziemlich mittig davon, was nun auch nicht unbedingt negativ gesehen werden muss. Mit der Krim-Krise und den Unsicherheiten an den Märkten, tun sich Pessimisten leicht solche Werte dann nach unten zu prügeln. Wer sich den Chart der letzten 12 Monate (siehe unten) anschaut wird erkennen, dass dies bei Stratasys schon des Öfteren der Fall war. Nach einem starken Crash stieg die Aktie dann in den kommenden Wochen immer wieder auf neue Höchststände.

Stratasys:

WKN: A1J5UR

ISIN: IL0011267213

Symbol: SSYS

Aus fundamentaler Sicht gibt es bei Manz deutlich mehr zu berichten als bei Stratasys. Zuerst mal einen Glückwunsch an Manz, die am 24. März wieder zurück im TecDax sind. Das ist schon mal gut, denn nun richten sich viel mehr Augen auf Manz. Institutionelle Investoren werden häufiger auf Manz zurückgreifen müssen, allein schon weil sie im TecDax notiert sind. Unterm Strich dürfte sich das täglich gehandelte Volumen spürbar erhöhen. Wenn die bisherigen Investoren kein großes Interesse an einem Verkauf ihrer Aktien haben, dann führt dies über kurz oder lang zu steigenden Kursnotierungen. Aber das wird sich einpegeln und nicht den Großteil der Performance bei Manz ausmachen. Viel mehr sind die laufenden Geschäfte und die Aussichten wichtig.

Aus fundamentaler Sicht gibt es bei Manz deutlich mehr zu berichten als bei Stratasys. Zuerst mal einen Glückwunsch an Manz, die am 24. März wieder zurück im TecDax sind. Das ist schon mal gut, denn nun richten sich viel mehr Augen auf Manz. Institutionelle Investoren werden häufiger auf Manz zurückgreifen müssen, allein schon weil sie im TecDax notiert sind. Unterm Strich dürfte sich das täglich gehandelte Volumen spürbar erhöhen. Wenn die bisherigen Investoren kein großes Interesse an einem Verkauf ihrer Aktien haben, dann führt dies über kurz oder lang zu steigenden Kursnotierungen. Aber das wird sich einpegeln und nicht den Großteil der Performance bei Manz ausmachen. Viel mehr sind die laufenden Geschäfte und die Aussichten wichtig.

Der Aktionär brachte erstmalig Tesla als neuen Kunden bei Manz ins Spiel. Denn Elon Musk will die größte Batterie Fabrik der Welt bauen. Warum sollte Manz da nicht eine größere Rolle spielen? Denn schließlich beliefert Manz bereits Apple, den Nachbarn und Kooperationspartner von Tesla. Warum der Aktionär nicht daran glaubt, dass eine Zusammenarbeit fruchten kann, könnt ihr im verlinkten Artikel nachlesen. Das Thema würde ich deswegen aber nicht ad acta legen. Vielmehr glaube ich daran, dass Manz in der Lange wäre genau die Maschinen zu bauen, welche Tesla benötigt. Wenn Tesla also Maschinen für gewickelte statt gestapelte Batterien braucht, dann sollte Manz dies doch bewerkstelligen können. In der letzten Ausgabe vom TradeCentre Börsenbrief gab es ein Exclusiv-Interview mit dem CFO von Manz Martin Hipp. Darin bestätigte er bereits erste Kontakte zu Tesla und sagte: „Wir könnten Tesla sicher helfen, da dieses Unternehmen sicherlich keine Maschinen bauen will.“ Wer bietet anderen seine Hilfe an, wenn er von vornherein weiß, dass er gar nicht helfen kann? Niemand. Vielmehr glaube ich, dass Manz nur wissen will, was seine Kunden genau haben wollen, um dann das entsprechende Produkt (Maschinen) zu entwickeln und zu bauen. Dieses Know-How hat Manz definitiv!

Zum sich ewig hinziehenden Thema Solar sagte Martin Hipp dem TradeCentre-Redakteur und von mir hier nur kurz zusammengefasst: „Freuen wir uns nicht zu früh. Aber wir hatten im letzten Monat deutlich mehr Bestellungen (im Bereich Solar) als in den letzten 18 Monaten. Es wird wieder investiert.“ Interessant. Das Auftragsvolumen war innerhalb eines Monats größer als in den letzten 1,5 Jahren!!! Das Interesse für die CIGS-Anlagen kommt nicht nur aus Asien, sondern auch aus Europa. Wenigstens eine Anlage könnte MANZ in 2014 verkaufen! Auch wenn in der Vergangenheit oft von einem Schub im Solarbereich gesprochen wurde, muss nun endlich auch mal was passieren. Hier ist also warten angesagt und im zweiten Halbjahr sollte sich dann was bewegen. Bis dahin gibt es viel Spielraum um weitere Displayaufträge zu gewinnen. Zwei weitere in Aussicht gestellte Großaufträge, wie der zuletzt gemeldete 50 Millionen Deal im Januar, stehen noch aus.

Zwei Analysten haben sich bereits kurz nach der Meldung der Quartalszahlen von Manz geäußert. Montega beschreibt seine Analyse sehr umfassend und setzt als Kursziel 78 Euro. Das Bankhaus Lampe sieht dies mit 80 Euro ähnlich. In beiden Kurszielen stecken keine neuen Aufträge im Solarsektor! Auch die Anlegerzeitschrift BÖRSE ONLINE hat in der letzten Woche ihr Kursziel von 80 Euro bestätigt.

In den Medien wurde über Manz zuletzt immer wieder geschrieben, dass die Aktie mittlerweile mit einem KGV von über 30 zu hoch bewertet sei. Man muss bei solchen Berichten immer darauf achten wer von wem abschreibt und wer sich überhaupt die Mühe macht aktuelle Zahlen zu vermitteln. Denn KGV von 30 war einmal. Wir stehen heute schon wieder bei einem deutlich besseren Wert von 24 für 2014. Das kann man nun gut oder schlecht sehen, denn das KGV für 2015 liegt bei unter 15 und an der Börse wird nicht das Heute sondern das Morgen gehandelt. Die Frage ist also, wann taxen die Investoren die Manz Aktie zum KGV von 2015? Wenn man mit Blick auf das Jahr 2014 bereit war das KGV auf 30 hochzutreiben, dann dürfte sich das mit Blick auf das KGV für 2015 bald auch im Aktienkurs widerspiegeln. Die Bewertungen werden ja nicht erst am 31.12. eines Jahres im Aktienkurs umgesetzt. Ich tippe daher darauf, dass die Zahlen für das 1. Quartal 2014 zeigen müssen, ob die Bewertung für 2015 gerechtfertigt ist. Spätestens dann kann der Aktienkurs wieder Fahrt aufnehmen. Weitere Großaufträge, vor allem die unerwarteten, tun natürlich ihr übriges. Mit einem großen Solarauftrag und weiterhin sehr guten Aussichten im Battery- und Solarsektor, sehe ich immer noch dreistellige Kurse von bis zu 120 Euro für Manz bis Ende 2015. Aktuell entspräche dies einer Verdopplung des Aktienkurses bei relativ geringem Risiko. In der letzten Woche trudelte die Manz Aktie wieder unter 60 Euro und hier gab es spürbaren Kaufdruck, der den Aktienkurs schnell wieder in Richtung 61 Euro schob. Diese Marke sollte man also gut im Blick behalten.

Manz AG

WKN: A0JQ5U

ISIN: DE000A0JQ5U3

Hinterlasse einen Kommentar