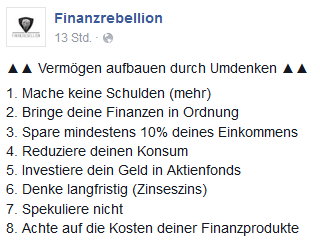

![]() Anfang der Woche gab es auf der Facebook-Seite von Finanzrebellion einen kurzen Post über den ich gestolpert bin. Der Titel hieß Vermögen aufbauen durch Umdenken und es wurde eine 8 Punkte Liste veröffentlicht. Offensichtlich sollte das einhalten dieser 8 Punkte dazu führen, dass man besser / schneller ein Vermögen aufbauen kann. Als ich mir die 8 Punkte durchgelesen hatte, wunderte ich mich etwas, denn an einige der genannten „Regeln“ habe ich mich gar nicht gehalten, sehe sie ganz anders oder finde sie nicht ausreichend. Und trotzdem habe ich die finanzielle Unabhängigkeit erreicht – bereits mit 37 Jahren.

Anfang der Woche gab es auf der Facebook-Seite von Finanzrebellion einen kurzen Post über den ich gestolpert bin. Der Titel hieß Vermögen aufbauen durch Umdenken und es wurde eine 8 Punkte Liste veröffentlicht. Offensichtlich sollte das einhalten dieser 8 Punkte dazu führen, dass man besser / schneller ein Vermögen aufbauen kann. Als ich mir die 8 Punkte durchgelesen hatte, wunderte ich mich etwas, denn an einige der genannten „Regeln“ habe ich mich gar nicht gehalten, sehe sie ganz anders oder finde sie nicht ausreichend. Und trotzdem habe ich die finanzielle Unabhängigkeit erreicht – bereits mit 37 Jahren.

Mir ist natürlich klar, dass nicht jeder den gleichen Weg gehen kann oder gehen will. Daher war meine Einleitung sicher etwas überspitzt. Ich hoffe meine beiden Kollegen Carsten Wolters und Jakob Penndorf von Finanzrebellion nehmen mir das nicht übel. Dennoch möchte ich euch gern zu jedem der 8 Punkte meine Meinung schreiben und wie ich damit umgegangen bin. Dazu ergänze ich noch einen weiteren 9. Punkt der mir auf Anhieb einfällt, der hier nicht aufgelistet wurde und mit dem ich am schnellsten mein Vermögen aufbauen konnte![quote_center]Jetzt den Dividenden-Alarm bestellen und alle Premium-Inhalte lesen[/quote_center]

Vermögen aufbauen durch Umdenken[dropcap1]1.[/dropcap1]Mache keine Schulden (mehr)

Grundsätzlich sehe ich das natürlich auch so. Aber es gibt für mich gute und schlechte Schulden. Ein Konsumkredit an sich dürfte eher das negative Beispiel sein. Im Business allerdings sehe ich bei größeren Anschaffungen und einer 0% Finanzierung schon deutliche Vorteile. Ein Aktienkredit ist bei der richtigen und dosierten Anwendung ein sehr schöner Hebel um sein Depot langfristig gesehen schneller voranzubringen.

Rund um das Thema Kredit geht es in der nächsten Artikelserie die in der kommenden Woche startet. Wenn du die Artikel nicht verpassen willst, dann solltest du dich noch kurz für meinen wöchentlichen Newsletter anmelden. Gleich hier rechts in der Sidebar kannst du dich eintragen.

[dropcap1]2.[/dropcap1]Bringe deine Finanzen in OrdnungOhne Ordnung weiß man nicht wo man steht. Aber was wenn erst mal Ordnung herrscht? Nichts würde passieren, denn ohne einen Plan und entsprechendes Finanzwissen kann kein Vermögen entstehen. Alles was mit Finanzen zu tun hat gehört geordnet und geplant. Sonst weiß man zwar am Ende welche Versicherungen oder Aktien man hat, man weiß aber nicht welche Rolle sie spielen oder ob sie in der Form und Größe sinnvoll sind. Wer kein Finanzwissen erlernt, weiß sowieso nicht wohin mit dem Geld. Also wird jahrelang vieles nur probiert oder nachgemacht. Meist mit wenig Erfolg. [dropcap1]3.[/dropcap1]Spare mindestens 10% deines Einkommens

Vor vielen Jahren habe ich bereits in etlichen Büchern von der 10% Sparquote gelesen. Klar, mindestens heißt auch, dass es mehr sein kann oder sollte. Und zu Beginn kann man sicher mal mit 10% anfangen und später dann Schritt für Schritt erhöhen. Da ist aber auch schon das Problem. Später = Zeit. Zeit = Geld. Den Zinseszins muss man sich frühzeitig sichern und nicht später. Gerade zu Beginn sind die Sparraten das einzigste was den Vermögensausbau anschiebt.

Wer 2.000 Euro hat und mtl. 100 Euro spart, der kann sein Vermögen innerhalb eines Jahres um mehr als 50% voranbringen. Wer bereits 200.000 Euro hat und 100 Euro monatlich spart, liegt bei unter 1% Sparleistung. Spätestens dann zählen die Rendite viel mehr und nicht die paar Sparkröten.

Aber warum orientiert sich bei der Sparquote am Minimum und nicht am Maximum? Ich habe immer das Ziel gehabt nur mit 50% meines Einkommens auszukommen. Klar, anfangs war ich nicht in der Lage dies zu tun, aber mit Überzeugung, Willen und Konsequenz schafft man dieses Ziel zu erreichen. Und wer nur ein geringes Einkommen hat und seine Ausgaben nicht mehr reduzieren kann, der kommt nicht umhin sich zusätzliche Einkommensquellen zu erschließen. Je eher man mit der Hälfte seines Einkommens auskommt, desto eher ist man finanziell frei. Das bedeutet, dass ich mit jedem Monat in dem ich arbeite und lebe und nur mit 50% meines Einkommens auskomme, gleichzeitig einen Monat früher in den Ruhestand gehen kann. Warum diese Option also auf später verschieben.[quote_center]Du möchtest nur für einige deiner Aktien den Dividenden-Alarm nutzen? Dann wird dir dieses Angebot besser gefallen.[/quote_center] [dropcap1]4.[/dropcap1]Reduziere deinen Konsum

Ich reduziere meine Ausgaben nicht pauschal nach Konsum = gekauft und Geld weg. Vielmehr prüfe ich welche Ausgabe mir einen Mehrwert in Form von höherem, besserem, sicherem oder auch zusätzlicherem Einkommen bietet. Einfaches Beispiel. Ich mache einen Führerschein, kaufe mir bessere Hardware, buche einen Online-Kurs usw. und kann damit mein Einkommen qualitativ verbessern oder erhöhen. Auch viele Elektronikartikel bieten Optionen mit den man sein Einkommen verbessern kann. Gleichzeitig kann es auch auf der Ausgabenseite Optionen geben um die mtl. Kosten weiter zu reduzieren. Also ab wann amortisiert sich ein Kauf muss dann ausgerechnet werden. [dropcap1]5.[/dropcap1]Investiere dein Geld in Aktienfonds

Stand heute, würde ich diesen Punkt komplett streichen, wenn er sich wirklich nur auf Fonds bezieht. Ich konzentriere mich auf Aktien, physische Edelmetalle und für bestimmte Regionen auf ETFs. Fonds bieten keine wirkliche Transparenz, sei es bei den Kosten noch bei der Anlagestrategie. Zudem schafft der Großteil nicht den Markt zu schlagen. Fonds sind vielleicht etwas für Anleger, die gern etwas für ihr Vermögen machen wollen, aber nicht so recht wissen was genau. In der Hoffnung, dass Fondsmanager schon das richtige tun werden, entscheidet man sich dann für Fonds. Für mich gibt es mittlerweile nur eine Option. Mein Vermögen manage ich – mit meiner Vermögenstabelle. [dropcap1]6.[/dropcap1]Denke langfristig (Zinseszins)

Das ist auch mein Anlagehorizont. Leider vermischen viele Anleger einen langfristigen Horizont mit kurzfristig aufkommenden Emotionen. Dann werden irgendwann doch wieder genau die Aktien verkauft, die man eigentlich langfristig halten wollte. Daher ist es sehr wichtig nicht nur langfristig zum Zeitpunkt des Kaufs zu denken, sondern später auch so zu handeln. Dazu sollte man sich mit antizyklischem Anlageverhalten beschäftigen und seine Emotionen unter Kontrolle bringen. Denn wenn andere entnervt ihre ultra langfristigen Papiere auf den Markt werfen, könnte man auch getrost auf der Käuferseite stehen. Dass muss man aber verinnerlichen und lernen. [dropcap1]7.[/dropcap1]Spekuliere nicht

Oje, das wird ein langer Weg werden. ;-) Nein im Ernst. Spekulieren wird immer verteufelt. Auch hier sollte klar sein, dass spekulieren nicht spielen bedeutet. Wer sich aber auf ganz bestimmte und seltene Setups und Szenarien konzentriert – also genau weiß was er tut – der kann in gewissen Marktphasen zusätzliche Gewinne generieren. Diese Gewinne können dann wieder langfristig angelegt werden. Mit 35% meines Kapitals bin ich auch eher spekulativ unterwegs. Zudem senke ich den Wert jährlich um 1% zugunsten der langfristigen Assets immer weiter ab. Durch ein stetig wachsendes Vermögen, steht mir trotzdem in Euro mehr Geld zum spekulieren zur Verfügung. [dropcap1]8.[/dropcap1]Achte auf die Kosten deiner Finanzprodukte

Kostenlose Depotführung gibt’s heute an jeder Ecke und die Transaktionskosten sollten bei geringen Anlagebeträgen im Rahmen bleiben. Seit langem kaufe ich meine Aktien bei einem günstigen Online-Broker und übertrage dann meine Wertpapiere zu einem anderen Anbieter der zwar teurer ist, aber deutlich mehr Service bietet. Die Übertragung kostet keine Gebühren und neben der kostenlosen Depotführung entstehen nur gelegentlich bei Umschichtungen weitere Kosten. Viel beschäftigen tue ich mich mit diesem Thema allerdings nicht mehr. Das Kostet nur Zeit und bringt unterm Strich eine kaum nennenswerte Ersparnis. Näheres dazu im letzten Punkt.

[dropcap1]9.[/dropcap1]Mein 9. Punkt: Schaffe dir frühzeitig zusätzliche Einnahmequellen – am besten passive

Das klingt natürlich einfacher als gesagt. Schon klar. Es gibt aber leider auch unzählige Möglichkeiten. Meist werden diese ignoriert, weil sie mit zusätzlicher Arbeit verbunden sind. Ziel sollte es sein, die zusätzlichen Einnahmen komplett in den Vermögensaufbau zu investieren und nicht im Alltag zu verbraten. Wer in der Lage ist monatlich 150 Euro zu sparen, der könnte diesen Betrag auf 550 Euro katapultieren. Dazu müsste man sich nur einen Minijob suchen. Bei vielen die ich kenne wäre diese Option zeitlich locker zu stemmen. Einzig die Motivation, das Ansehen im Bekanntenkreis oder die Bereitschaft seinen Vermögensaufbau zu beschleunigen lassen diese Zusatzoption brach liegen. Alternativ kann man auch eine nebenberufliche Selbständigkeit ins Auge fassen. Hier sind die Möglichkeiten und auch die Verdienstchancen noch viel größer. In allen Fällen bedeutet es aber auch: Arbeiten – zusätzlich zum normalen Arbeitsalltag. Freizeit opfern für einen schnelleren Vermögensaufbau.

Und mit genau diesem Punkt, habe ich den Großteil meines Vermögens aufbauen können. Hätte ich nur eine gute Sparquote gehabt und gewartet bis sich so das Vermögen ausreichend vermehrt, dann wäre ich heute noch im Hamsterrad unterwegs.

Alles in allem zeigt eine solche Liste welche Möglichkeiten es gibt seinen Vermögensaufbau zu optimieren. Mir fällt aber auch oft auf, dass viele lieber an etlichen eher kleineren Rädchen drehen wollen, als sich energisch um ein bis zwei große Räder zu bemühen.

Für mich sind daher Dinge nebensächlich wie eine etwas höhere Gebühr oder Konsum den man sich vielleicht hätte sparen können. Ich kann nur jedem empfehlen sich direkt um die großen Aufgaben zu kümmern. Denn lieber verdiene ich zusätzlich 2x 400 Euro im Monat mit einem Minijob und aus passiven Einkommensquellen, als dass ich bei 2 Transaktionen je Monat im Schnitt 5 Euro gespart habe.

Wie sieht eure X Punkteliste aus? Was ist euch wichtig und woran müsst ihr noch arbeiten? Gern könnt ihr auch direkt auf der Facebook-Seite von Finanzrebellion eure ganz eigene Interpretation der 8 Punkte posten.

Punkt 1 muss ich dir zustimmen, es gibt durchaus intelligente Schulden.

Ich habe meine Auto auf Kredit gekauft, fast 0% Zinsen und das Geld (das ich natürlich vorher gespart habe) angelegt. Ergo bekomme ich mehr Zinsen, als ich bezahle.

Punkt 8 sehe ich auch so. Mir ist es egal, ob ich im Jahr ein paar euro mehr oder weniger an meine Bank zahle. Der Service muss passen und ich habe Zeit, mich um andere Sachen zu kümmern. Je größer das Vermögen, desto weniger fallen die Kosten ins Gewicht.

Punkt 9 stimme ich dir auch zu. Ich kenne viele, die stellen sich 20 Minuten an die Tankstelle, weil der Sprit 2 cent/Liter billiger ist. Nutzen vorher die Tankapp, um zu sehen, wo sie hinfahren müssen. Es ist viel wichtiger sich auf das Wesentliche zu konzentrieren und die großen Räder zu drehen.

HAHAHA ja das Beispiel mit der Tankstelle kommt noch besser. Das mir das nicht eingefallen ist …

;-)

Gruß

Alex